说实话,在职业化投注体系中,真正拉开差距的并不是“看对几场”,而是如何管理风险与仓位。很多长期稳定的玩家,并不会依赖单次判断的准确率,而是通过数学模型控制长期收益波动,其中最具代表性的工具就是凯利公式(Kelly Criterion)。

围绕这一方法的应用与争议,本文将从资金管理逻辑、风险边界与实战误差三个角度展开分析,并结合尊龙娱乐等平台数据观察,拆解职业玩家如何在不确定性中建立稳定系统。

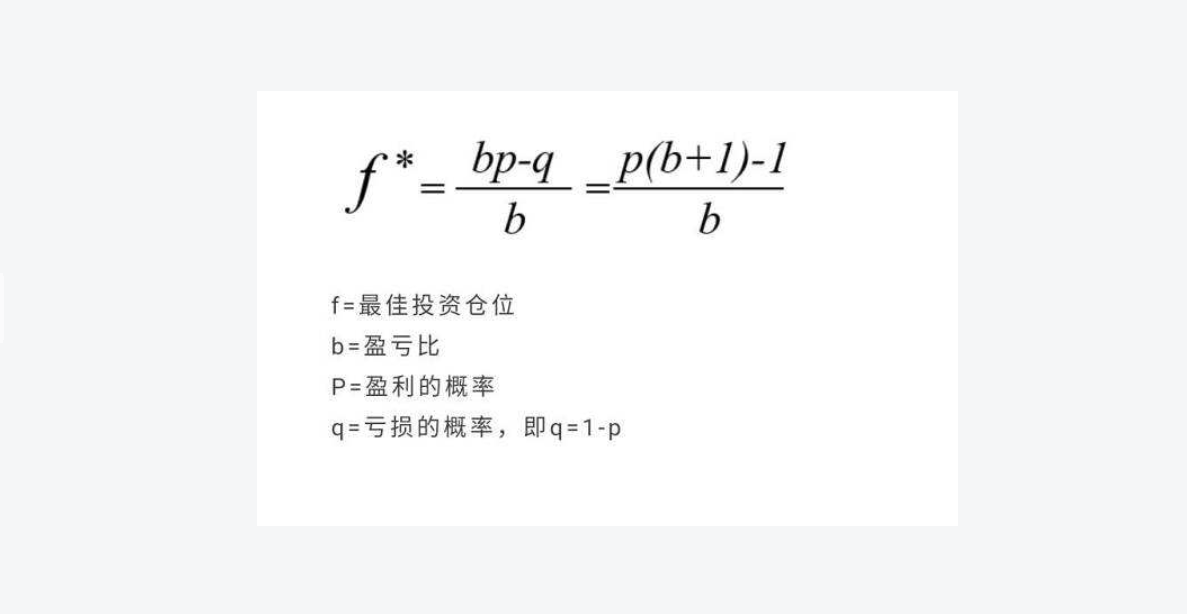

凯利公式的核心逻辑:不是预测,而是分配

凯利公式的本质,并不是提高命中率,而是优化资金分配比例。它的核心思想是:在存在优势概率(Edge)时,如何用最优仓位实现长期收益的最大化。

其标准的数学表达形式为:

其中:

$f^*$ 为现有资金应进行投注的比例;

$b$ 为投注可得的赔率(不含本金);

$p$ 为获胜概率;

$q$ 为失败概率,即 $1 – p$。

简单来说,它回答的不是“能不能赢”,而是“当你认为自己有优势时,该下多少注”。在尊龙娱乐的模拟投注模型中,凯利策略通常被用于长期收益曲线的平滑优化,而不是单场比赛的结果判断。

仓位管理的关键:收益与回撤的平衡

理论最优与现实偏差

凯利公式在理论上追求的是对数增长的最大化,但现实环境充满误差。例如,玩家对胜率 $p$ 的估计往往存在主观偏差,或者赔率在下注瞬间发生了波动。这些细微的输入误差,通过凯利公式放大后,会导致“理论仓位”远超实际风险承受能力。

过度使用的风险放大效应

如果严格执行“全凯利(Full Kelly)”策略,一旦对概率的判断出现轻微高估,资金曲线就会出现剧烈震荡。尊龙娱乐的风控模拟数据显示,满凯利策略在极端连损情况下的回撤风险显著高于“折扣凯利”策略。

容错率的核心:为什么职业玩家不“全仓凯利”

保守系数的实际意义

职业玩家通常不会使用 $100%$ 的凯利计算结果,而是采用 $0.25$ 至 $0.5$ 的系数,即所谓的“半凯利”或“四分之一凯利”。这种做法的本质是用一部分理论收益换取极大的系统稳定性。在不确定的市场中,**“活下去”**永远比“赚得快”重要。

误差对长期曲线的影响

凯利公式对概率输入极其敏感。假设真实胜率是 $52%$,但你预估为 $55%$,即便只偏差了 $3%$,计算出的下注比例可能会导致账户面临破产风险。尊龙娱乐的历史回测表明,宁可低估优势,也不要高估收益,这才是长期存活的金科玉律。

实战环境:为什么模型永远“跑不满”

赔率变化与信息不对称

真实市场中,赔率是动态调整的。当职业玩家发现价值并准备执行凯利仓位时,大额资金的进入本身就会导致赔率下滑,从而改变了公式中的变量 $b$。这意味着理想的比例往往无法完整执行。

情绪干扰与执行偏差

即使是最严密的模型,最终也由人来执行。连败后的挫败感或连胜后的膨胀感,常使玩家偏离既定仓位。在尊龙娱乐的用户行为分析中,这种执行偏差在高频投注阶段尤为明显。

职业玩家的真实做法:混合策略

大多数成熟玩家不会机械地套用公式,而是采取以下混合方案:

分层仓位结构: 将资金分为“核心仓”与“机会仓”。核心仓稳打稳扎,采用极低比例的凯利策略;机会仓则用于捕捉高赔率、高确定性的机会。

主观风险修正: 针对不确定性极高的赛事(如杯赛轮换、伤病疑云),主动在计算结果基础上再打折扣。

凯利公式的意义在于“控制,而非预测”

凯利公式的真正价值,不是让玩家更容易“赢钱”,而是让资金曲线在概率的波动中更具可持续性。在不确定性极高的投注市场中,真正的优势不是你判断对了多少场比赛,而是你是否能在不可避免的错误发生时,依然保住本金并留在牌桌上。

通过尊龙娱乐等数据模型可以看到,职业玩家与普通玩家的核心差距并不在“预测能力”,而在**“仓位纪律”**。长期来看,控制风险的能力,永远比单次的命中率更具决定性。